不安な時期を考えて選ぶ

いくら安心して老後生活をおくるために、と言えどもやみくもに貯蓄や個人年金に加入するわけにはいきません。

自分のライフスタイルの中で、収入が不安定な時期を見据えて、将来のために計画的な対策が必要です。

そのためにはまず、自分を含め家庭の収入がどのように変化していくのか、また公的資金は何歳時に、どれぐらいの額が支給されるのかを把握しましょう。

その上で、不足しがちな時期をカバーできるよう、個人年金の受取時期や受け取り方を選択します。

年金の受け取り方には、一定の金額を受け取り続ける定額型、受け取る金額が徐々に増えていく逓増(ていぞう)型、そして年金を受け取れる間の一定期間の年金額が多い前厚型があります。

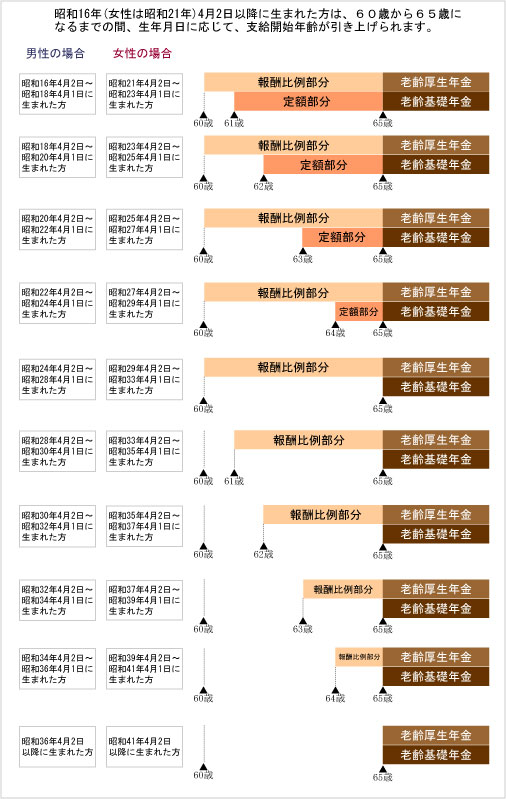

(図1)下記URLの「支給開始年齢(社会保険庁より)

(図1)は公的年金の支給開始年齢の表です。現在、段階的に支給開始年齢が上げられており、60歳〜65歳までの公的年金が本格的に支給される前の不足分をカバーしたいなら、前厚型を選ぶといいでしょう。

逆に60歳を超えても仕事をする予定で、年金に頼るのは70歳以降だという人は、受け取れる年金額が徐々に増えていく逓増型がおすすめです。

年金の受取方法で課税される税金にも違いがでてきます。

まずは年金として受取った場合。この受け取った年金には雑所得として、所得税がかかります。ただし年金額から必要経費を差引いた分が雑所得となります。

一方、年金としてではなく、一時金という形で受け取った場合は、一時所得として課税されます。

自分のライフスタイルの中で、収入が不安定な時期を見据えて、将来のために計画的な対策が必要です。

そのためにはまず、自分を含め家庭の収入がどのように変化していくのか、また公的資金は何歳時に、どれぐらいの額が支給されるのかを把握しましょう。

その上で、不足しがちな時期をカバーできるよう、個人年金の受取時期や受け取り方を選択します。

年金の受け取り方には、一定の金額を受け取り続ける定額型、受け取る金額が徐々に増えていく逓増(ていぞう)型、そして年金を受け取れる間の一定期間の年金額が多い前厚型があります。

(図1)下記URLの「支給開始年齢(社会保険庁より)

(図1)は公的年金の支給開始年齢の表です。現在、段階的に支給開始年齢が上げられており、60歳〜65歳までの公的年金が本格的に支給される前の不足分をカバーしたいなら、前厚型を選ぶといいでしょう。

逆に60歳を超えても仕事をする予定で、年金に頼るのは70歳以降だという人は、受け取れる年金額が徐々に増えていく逓増型がおすすめです。

年金の受取方法で税金も変わる?

年金の受取方法で課税される税金にも違いがでてきます。

まずは年金として受取った場合。この受け取った年金には雑所得として、所得税がかかります。ただし年金額から必要経費を差引いた分が雑所得となります。

一方、年金としてではなく、一時金という形で受け取った場合は、一時所得として課税されます。

| 前へ:受取続ける期間から選ぶ | ▲ このページの上に戻る | 次へ:受取金額を固定・変動から選ぶ |