世代間格差で損をする

年金は世代で格差が生まれるシステム?

日本の年金システムは「世代間扶養」といって、働き盛りの現役世代が保険料を納め、年金を受取る世代を支える仕組みです。

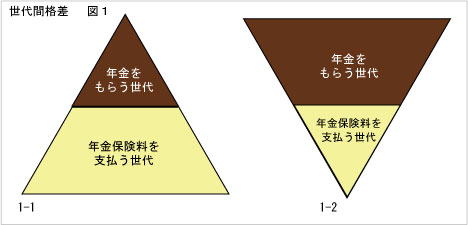

今までの日本は、(図1 1-1)のような人口バランスだったので、いわゆる若者がお年寄りを支える構図が成り立っていました。

しかし現在の日本は少子高齢化といわれるように、年金を受取る人はどんどん増えているのに、保険料を支払う世代は減少している(図2 1-2)の状態です。

こんな状況下でなんとかバランスを保つために、1人1人の保険料負担を増やしてきました。

でも永遠に保険料を上げるわけにもいかず、保険料の引き上げを将来的に固定し、その範囲内で、年金を給付するよう方針転換を図ることを予定しています。

数字で見る格差

現役世代にとっては、保険料が一定段階で固定されるなら安心!な気もしてしまいますが、受取る年金が幾らなのか分からないなど、不安・不満の残る現状は解消されません。

(図3)は、モデル世帯(夫は厚生年金、妻は専業主婦)が平均寿命まで生きたとして、支払う保険料と受取った年金額の関係を厚生労働省がデータにしたものです。

70歳と30歳を比べてみましょう。

| 平成17年の年齢 | 保険料の負担額 | 年金給付額倍率 | 倍率 |

| 70歳 | 670万円 | 5500万円 | 8.3 |

| 30歳 | 2800万円 | 6700万円 | 2.4 |

現役世代の皆さまには心して聞いてほしいのですが、このデータの金額は、すべて現在価値に置き換えてあります。70歳では負担額の8.3倍にもなる年金給付額も、30歳になると倍率はもちろん、負担額も70歳に比べて4倍以上になっているのです。

これを格差といわずして、何を格差というのでしょうか。

ただし今の年金を受給している世代や60代は、戦争や戦後を体験しています。日本を先進国といわれるまで引き上げた世代なのです。そのお陰で今の日本の豊かさがあるので、年金の数字だけで、損得や不公平だと言うのは見誤りかもしれません。

数字上では、現役世代が不満をこぼしそうな結果ですが、日本という国をここまで育ててくれた世代を今度は現役世代で支えようという視点をもつことも必要でしょう。

ただしこれを見る限りやっぱり私たち現役世代は、公的年金に頼りきった老後はありえないのです!

*世代ごとの保険料負担額と年金給付額についての詳細は厚生労働省のサイトをご覧ください。

| 前へ:年金方程式は妻にも! | ▲ このページの上に戻る | 次へ:>共産主義!?給料が安い人だけが得する仕組み |