モデル金額よりも実際は少ない公的保険

「思っていた以上に年金の受取額が少なかった」

実はコレよく聞く話。

公的年金は加入期間、平均給料がわかれば、算出することが可能です。

最近は年金制度に対する不安から退職前に計算したり、この金額が本当にあっているのか疑いをもち、自分で計算したり・・・、ご自身でもチェックされる方が増えてきました。

計算式も加入期間、平均給料も間違いがないにも関わらず、もらう年金額が少ないのは何故でしょうか?

そのおもな理由は3つあります。

年金額が少ない3つの原因

1つ目は仕事を続けていること。

「在職老齢年金制度」といわれる制度によって、年金を受取りつつ仕事を続けている人には、本来受取れる年金が停止、一部停止されることがあります。

60歳前半は年金と給料(年収の1/12)が28万円を超えると支給停止になります。65歳以上は年金(厚生年金のみ)と給料(年収の1/12)が48万円を超えると停止が行われます。

停止や一部停止が行われても、仕事を辞めれば本来の受取額がもらえます。

2つ目は定額部分の支給がはじまる時期の違いからくるものです。

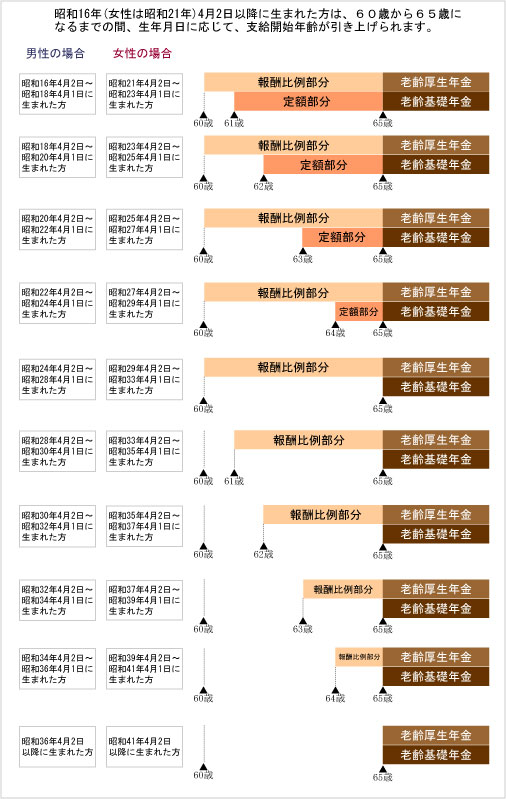

厚生年金から支給される老齢厚生年金。これは生年月日によって、支給開始がずれています。つまり本来、受取れる年金額の一部分しか支給されない時期があるのです。

(図1)支給開始年齢(社会保険庁より)

図1をみると昭和23年4月2日~昭和25年4月1日生まれの女性は、62歳にならないと本来の支給額はもらえません。

また今後は「報酬比例部分」も支給開始がずれ込むことになっています。

3つ目は「厚生年金基金」の請求漏れ。 厚生年金基金は、国が行っている厚生年金の一部を代行する役割と、上乗せする役割をもっています(下記図参照)。

会社単位や、業種でまとまって基金を設立している場合もありますが、いずれにせよ勤めていた会社が厚生年金基金に加入していれば、基金の支払い部分は基金に請求する必要があるのです。

この厚生年金基金の請求漏れは意外に多いので、いま一度、職歴、基金加入の有無をきちんと調べておきましょう。

| 厚生年金 | 加算 | ②基金が支給 |

| 上乗せ | ||

| 代行部分 | ||

| スライド部分 | ①国が支給 | |

| 国民年金 | ||

(図2)厚生年金基金

| 前へ:共産主義!?給料が安い人だけが得する仕組み | ▲ このページの上に戻る | 次へ:>公的年金 VS 個人年金保険 |